trenduri

Recent, prețul la produsele petroliere a devenit un subiect discutat pe diverse platforme. În pofida faptului ca este un subiect economic, acesta a devenit pe larg abordat de actori politici și instituții guvernamentale și parlamentare, care, cu dorință sau fără, au transformat vectorul discuției în mesaje populiste, deseori lipsite de esență economică. În acest sens, Asociația Petroliștilor din Republica Moldova a elaborat o analiză în care se referă la fațeta economică a determinării prețului de vânzare a produselor petroliere, în speranța depolitizării subiectului dat.

Formarea Prețului la Produsele Petroliere

Conform Legii nr. 461/2001 privind piața produselor petroliere, prețurile la produsele petroliere se formează în conformitate cu Metodologia formării și aplicării prețurilor la produsele petroliere (Art.4 (1)). Astfel, conform Metodologiei, Prețurile de comercializare cu amănuntul a produselor petroliere se stabilesc și se modifică numai reieșind din consumurile și cheltuielile aferente comercializării produselor respective, în conformitate cu standardele de contabilitate aplicabile, incluzând o rată de rentabilitate anuală, care nu depășește 10% (Art.4 (3)). Astfel, Prețul la Produsele Petroliere se formează din: costul produselor petroliere procurate, cheltuielile de distribuire, cheltuielile administrative, alte cheltuieli din activitatea operațională și cheltuieli financiare.

Costul Produselor Petroliere

Piața produselor petroliere a Republicii Moldova depinde în proporție de 100% de importuri, iar principalul furnizor este Romania cu o cota de 100% in importul de Benzina și 75% în importul de Motorină.

Contrar mesajelor difuzate, prețul barilului Brent nu influențează direct formarea prețului la produsele petroliere Benzina și Motorină. Ca orice comoditate tranzacționată la bursă, acesta este afectat de tranzacțiile speculative și nu influențează prețul produsului final în măsura în care am putea compara cifrele istorice a țițeiului cu prețul de achiziție a produselor petroliere.

În schimb, costul produsului petrolier se formează utilizând cotațiile bursiere înregistrate de agenția S&P Global Platts (scurt ”cotații Platts”) pentru fiecare produs în parte la care se aplică o marjă de preț a rafinăriei (numită și „premie”). Prețul de achiziție de la rafinărie se calculează per Tonă Metrică.

Notă: În determinarea prețurilor și aplicarea accizei se utilizează unitatea de măsură Tona Metrică (TM) din motiv ca produsul petrolier, ca orice lichid este supus contractării și dilatării în dependență de temperatura lichidului, iar masa nu este supusă unei astfel de variații.

Costul produsului petrolier se include și transportul de la rafinărie spre depozitele petroliere din Republica Moldova.

În final, se aplică acciza și TVA. De notat că, conform legislației fiscale în vigoare, TVA se aplică și pe acciza produsului petrolier!

Cheltuielile de distribuție

Cheltuielile de distribuție includ toate cheltuielile legate de livrarea produsului petrolier la stații, cheltuielile de întreținere a stațiilor de alimentare, cheltuielile de publicitate, amortizarea, întreținerea și reparația mijloacelor fixe, cheltuielile cu personalul (salarii), arenda activelor etc. Aceste cheltuieli sunt, in mare parte, cheltuieli fixe, or cheltuielile legate de salarizarea personalului, cheltuielile de întreținere, etc sunt suportate indiferent de volumul vânzărilor în stații.

Cheltuieli administrative

Cheltuielile administrative includ cheltuielile cu personal administrativ, amortizarea, întreținerea și reparația mijloacelor fixe administrative, cheltuieli administrative (birou, de protocol, etc.), întreținerea transportului auto de serviciu și alte cheltuieli administrative.

Alte Cheltuieli operaționale și Cheltuieli financiare

Aici sunt incluse cheltuielile privind dobânzile aferente creditelor bancare și împrumuturilor primite pe termen scurt și pe termen lung și diferențele de curs valutar legate de importul produselor petroliere principale și a gazului lichefiat.

Contrar mesajelor difuzate de unii actori politici, companiile petroliere își duc evidența contabilă în conformitate cu Standardele Naționale de Contabilitate, iar multe din ele (inclusiv 4 cu capital străin) în conformitate cu Standardele Internaționale de Contabilitate. Adițional, situațiile financiare sunt supuse auditului financiar extern de către companii independente cu reputație ireproșabilă atât locale cât și internaționale, iar unele companii sunt supuse și auditului intern de companiile mamă. Astfel, este exclusă posibilitatea manipulării cheltuielilor și includerii cheltuielilor nejustificate.

De menționat că în prețurile la produsele petroliere nu se includ cheltuielile legate de efectuarea lucrărilor de construcție, reconstrucție, modernizare, înlăturarea defectelor în lucrările de proiectare și construcție , cheltuieli care nu se referă la activitatea de import și/sau comercializare a produselor petroliere, cheltuieli în scopuri de binefacere și sponsorizări, cheltuielile neproductive, lipsurile, furturile, sancțiunile, amenzile, cât și creanțele dubioase decontate.

Adițional, Agenția Națională pentru Reglementare în Energetică a Republicii Moldova efectuează controale tematice regulate la companiile petroliere pentru asigurarea faptului că doar cheltuielile relevante stau la baza calculului prețului.

Structura prețului Produsului Petrolier

Acum că am expus elementele de bază ce stau la calculul prețului de comercializare a produsului petrolier, să analizăm structura de preț și elementele constitutive.

Astfel, 49% în structura prețului la Benzină reprezintă Prețul de Achiziție, iar 43% (Acciz+TVA) reprezintă plăți directe în bugetul de stat. Doar 8% din prețul de vânzare a benzinei, sau aproximativ 1.60 MDL/litru asigură cheltuielile și profitabilitatea companiei. De notat că reducerile oferite de companiile petroliere la fel sunt incluse în capitolul ”Cheltuieli și rentabilitate”. Companiile petroliere oferă reduceri de 2-3% pentru persoanele fizice și 3-10% pentru agenții economici, iar, pentru organizațiile bugetare (inclusiv pentru Parlament și Guvern), din cauza concurenței acerbe, aceste reduceri depășesc 10%!

Situația nu diferă nici în cazul Motorinei, unde 56% reprezintă Prețul de Achiziție, 31% impozitele asociate Motorinei (TVA+Acciz), iar 13% sau aproximativ 2.10 MDL/litru asigură cheltuielile și profitabilitatea companiei.

Rentabilitatea și concurența

Am menționat că, conform metodologiei în vigoare, companiile petroliere pot aplica o rentabilitate anuală inclusă în prețul de comercializare cu amănuntul a produselor petroliere, ce nu poate depăși 10% din consumurile și cheltuielile anuale aferente comercializării acestor produse.

Din raportul ANRE notam ca, ”Pentru anul 2020, rentabilitatea medie aplicată de către titularii de licență pentru comercializarea produselor petroliere și a gazului lichefiat la formarea prețurilor de comercializare cu amănuntul a constituit 4,47%, în timp ce rentabilitate medie efectivă a fost de 1,04%”

Sursă: Raportul privind rezultatul monitorizării pieței produselor petroliere a Republicii Moldova pentru anul 2020

Au fost exprimate opinii că companiile petroliere manifestă comportament anti-competitiv sau înțelegeri de cartel. Scopul unei astfel de înțelegeri ar fi, fie maximizare profitabilității, infirmat de rentabilitatea mică realizată de companii în comparație cu rata de 10% permisă conform legislației. Un alt motiv ar fi limitarea concurenței – o afirmație greșită, ținând cont de faptul că în republica Moldova sunt înregistrați 21 de importatori de benzină și motorină, 13 importatori de GPL, 89 de titulari de licență de comercializare cu amănuntul a benzinei și motorinei și 77 de titulari de licență de comercializare cu amănuntul a GPL-ului. O astfel de diversitate, asigură un mediu competitiv pe piața produselor petroliere, fapt confirmat și de ofertele și promoțiile oferite persoanelor fizice cât și ofertele de achiziții către agenții economici, unde se aplică reduceri în dependență de volumul vânzărilor, forma de plata (avans, credit), regiune, etc.

În același timp, licitațiile publice pentru achiziția produselor petroliere, desfășurate pe platforma de achiziții demonstrează o concurență acerbă, reducerile depășind și 10%!

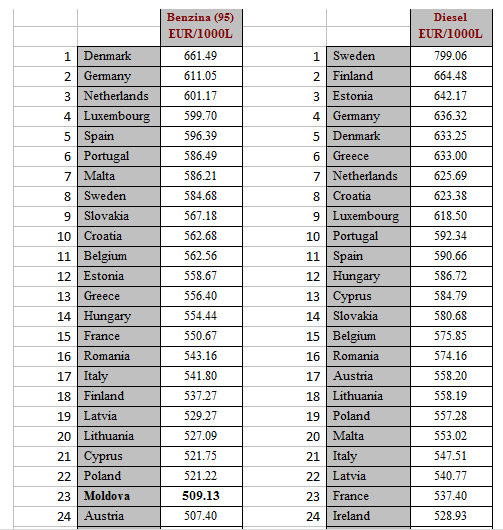

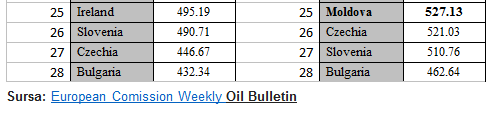

Prețul la produsele petroliere în regiune

Un alt argument des folosit de comentatorii prețurilor la produsele petroliere este comparația cu alte state și creșterea/scăderea prețurilor în comparație cu acele state.

Comparația prețurilor între țări este, din start, un exercițiu greșit, ținând cont de faptul că fiecare țară are politica sa fiscală, iar prețul produsului petrolier include diferite taxe.

O comparație mai corectă ar fi între prețul la produsele petroliere fără taxele aplicabile.

Astfel notăm ca prețurile la produsele petroliere în Republica Moldova sunt printre cele mai mici în Europa, iar țările care afișează prețuri mai mici, dispun de rafinării, pe când Republica Moldova importa 100% din produsele petroliere utilizate. De notat că prețul produselor petroliere în Romania, sursa principală de import este mult mai sus în clasamentul prețurilor în Europa.

Concluzie

În concluzie, sperăm ca am adus suficiente argumente pentru a menține discuția în albia economică și consumatorii produselor petroliere să aibă înțelegere cu privire la mecanismul de formare a prețurilor la produsele petroliere. În același timp, am încercat să abordăm tema prețurilor la produsele petroliere corect, fără a manipula opinia publică cu mesaje populiste și învinuiri lipsite de bază.